仅仅12年 超5千亿美元入场影响力投资 |2019影响力投资研究报告

影响力投资(Impact Investing)是指为了产生积极的、可衡量的社会和环境影响以及财务回报而进行的投资。据有关数据显示:截至2018年底,全球1340家影响力投资机构在管资产达5020亿美元,管理规模呈逐年增加趋势。

影响力投资这一创新投资概念最早于2007年由洛克菲勒基金会提出,2010年,摩根斯坦利与洛克菲勒基金会联合发布了《影响力投资:新兴的资产类别》,首次提出将影响力投资区别于其他投资类别,将其认定为一种新兴且正面临融入主流投资市场的资本类别,从此奠定了影响力投资在公益界和投资市场的地位。相较于公益、慈善投资而言,影响力投资不但注重高效解决环境、社会问题并使其正向发展外,也需要保证一定的财务回报收益。如今,以创新方式解决社会及环境问题的影响力投资在全球范围内迅速崛起,冲击着传统投资方式,令众多投资者纷纷参与其中。

影响力投资市场多元化,管理规模逐年增加

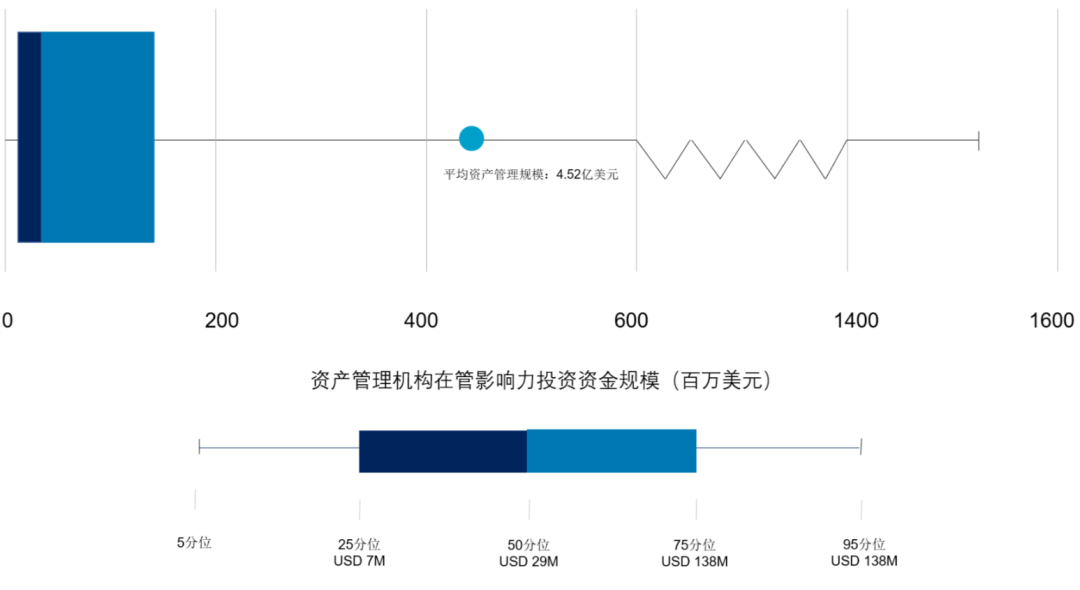

根据全球影响力投资网络(GIIN)研究数据显示,截至2018年底,全球1340家影响力投资机构在管资产达5020亿美元,在管资产规模中位数为0.29亿美元,平均资产管理规模为4.52亿美元,换句话说,近50%的资产管理机构在管规模均小于0.29亿美元,但也不乏许多大机构管理资产金额高于10亿美元。

全球影响力投资管理机构在管规模分布图

数据来源:GIIN

2015-2019年影响力投资概况

数据来源:GIIN

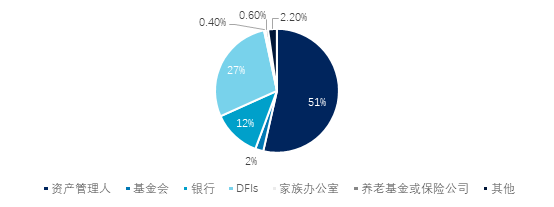

就资产管理者类型而言,在1340家影响力投资机构中超过60%为专业资产管理人,其次有近五分之一为基金会。就各类管理机构在管规模而言,约有51%的资金由资产管理人所管理,这反映了越来越多的影响力投资者通过选择专业管理人就资金进行管理的主流趋势,这些专业资产管理者主要包括风险投资、私募股权投资、固定收益投资等。

影响力投资管理机构在管资产规模分布图

数据来源:GIIN

中国影响力投资处于起步阶段,投资热情全球高居榜首

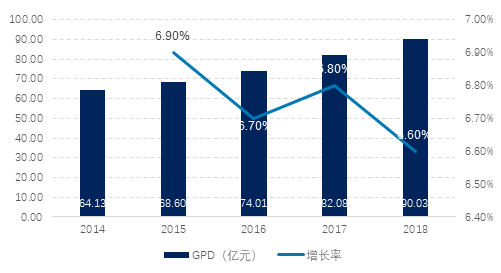

相较于欧美等国家,影响力投资在中国仍属于新事物,但未来将会展现出巨大的发展潜力。自改革开放以来,中国经济飞速发展,因此有足够的经济能力和社会力量应对相应的社会问题,将商业力量转化为满足社会需求的力量。

2014-2018年中国国内生产总值(GDP)

数据来源:中国国家统计局

此外,中国在影响力投资领域虽然起步较晚,但却受到监管机构高度重视,制定并出台了如《生态文明体制改革总方案》、《关于构建绿色金融体系的指导意见》等一系列法律法规、政策和措施,为影响力投资在中国的发展提供优渥土壤,根据商道融率统计数据显示,截至2018年底,我国省级行政区均以发布绿色金融相关政策,涉及绿色债券、绿色信贷、绿色股权、绿色保险、绿色发展基金、环境权益金融等多个方面,以省地市三级行政区作为实施范围的政策数量同比增长68.6%,明确财务激励量化标准的政策略有增加,占政策总数量的13.3%。

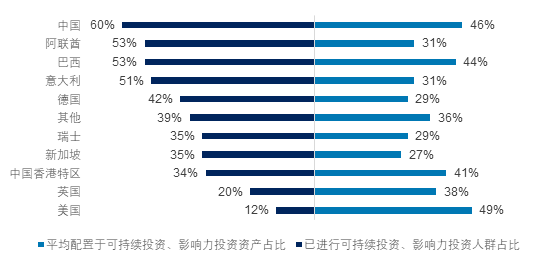

与此同时,影响力投资愈发受到中国资本市场的关注,投资者热情持续高涨。如今,我国在环保、养老、无障碍出行等社会投资产业领域市场总量已形成几十万亿级规模的市场蓝海,因此不存在我国市场规模小、资金不足而阻碍影响力投资发展的桎梏。在经济、政策环境以及市场规模等各方利好条件助推下,国内资本方投资热情高涨。2018年,瑞银集团调查了5300位拥有可投资资产在100万美元以上的投资者,结果显示中国投资者对于可持续投资、影响力投资的兴趣在全球范围内高居榜首。

全球资本市场对可持续投资、影响力投资热情占比概况

数据来源:UBS

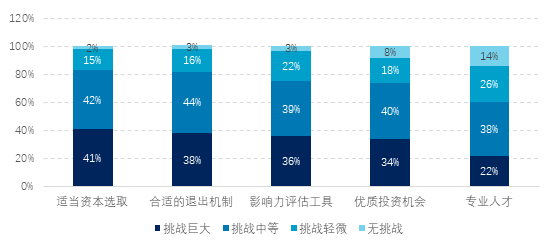

影响力投资尚在萌芽,面临困局亟待破解

首先,影响力投资作为非主流投资,其规模尚较为微小。相较于国际主流的慈善基金会而言,影响力投资规模仍相对较少。根据哈佛肯尼迪学院豪泽公民社会研究所发布的《全球慈善报告》显示,全球已统计26万个基金会共计管理资产总额接近1.5万亿美元,相比之下,影响力投资在管资产规模仅为基金会在管规模的三分之一。

第二,缺少足够的影响力评估工具。目前业内主要影响力投资评估工具包括6E模型、可持续报告指南(GRI)、可持续度量方法(SASB)、影响力度报告和投资标准(IRIS)等。虽然在业绩评估标准方面已有所进步,但构建业内统一的影响力评估标准依然较为困难,而这种不充分、不严谨和无法统一的衡量发展很可能会阻碍影响力投资实现其全部潜力,造成其核心价值被稀释,最终沦为某些投资者的营销工具。

第三,投资方式选取、优质投资项目稀缺以及合适的退出机制。其一,投资者所面临的最大挑战就是以何种方式进行影响力投资,即如何在可接受的风险和回报范围内选取适当的资本进行投资;其二,能同时实现规模、影响力和财务回报的项目可谓少之又少,可以说市场上并不缺少投资者,缺少的却是优质的项目资源,因此投资者在获取项目时往往会投入大量的时间精力和成本,很容易造成投资者信心不足;其三,退出方面,找到一个有吸引力的退出策略则较为困难,根据GIIN数据显示,仅6%的投资者表示目前在影响力投资退出方面取得重大进展,但有超过四成的投资者表示在退出方面毫无进展甚至更糟。

第四,人力资源及投资数量有限。一方面,从影响力投资这一概念的提出到如今也不过短短十余年时间,其仍处于起步发展阶段,兼具慈善公益经验和投资经验的专业人士较为稀缺,具有跨界思维的人才成为了制约影响力投资发展的重要瓶颈。另一方面,影响力投资需要被投企业在社会影响力和财务方面均有所回报,这就需要通过耐心资本的方式,深度参与被投资企业的战略规划、企业决策和管理,而这些环节都需要投资人手把手的提供支持,这种耗时又耗力的涉入方式往往限制了影响力投资者所能推动的项目数量,其带来的影响力可见一斑。

影响力投资行业面临挑战调查情况

数据来源:GIIN

大玩家纷纷入场,私募股权投资或可成为主流投资方式

2017年,TPG设立了首支规模20亿美元的影响力基金TPG Rise Fund,吸引到了包括华盛顿州投资委员会(Washington State Investment Board)、新泽西财政部投资局(New Jersey Division of Investment)、著名乐队团U2成员Bono、eBay第一任总裁Jeff Skoll等知名投资者,并于2018年开始募集第二支规模高达35亿美元的TPG Rise Fund II。此后,KKR、Partners Group、Blackstone、贝恩资本等资本巨头陆续发起影响力投资基金,涉足该领域。

私募股权投资和影响力投资在本质上有着天然的匹配性,并逐渐成为影响力投资的主流投资方式之一。影响力投资基金主要投资于公司的早期、成长期和扩张期阶段,通过私募股权投资方式,影响力投资基金可以塑造投资组合公司的战略发展规划,直接干预公司管理以帮助他们提升价值,进而实现预期影响。

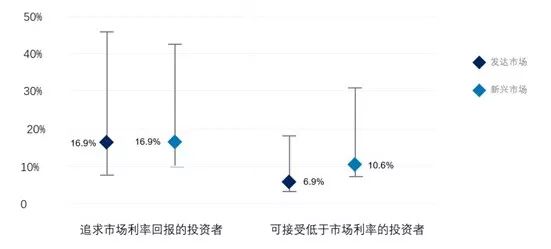

影响力投资私募股权化导向或将成为必然趋势。其一,优质的企业离不开资本的推动,VC/PE机构不仅可以为企业提供充足的粮草,还可以在投后服务工作中整合优质资源,帮助企业梳理公司治理结构和商业模式,扶持企业成长并收获相应的商业回报。其二,影响力投资基金退出的平均时间大约在5-6年,这与传统VC/PE基金的持有期相比差别较小,投资机构可以有足有的耐心陪伴企业成长,为他们提供长期且足够多的支持与坚持。其三,很多LP会认为影响力投资等于牺牲自己的利益。GIIN在2019年度影响力投资调查报告统计中发现,在私募股权投资回报方面,2018年无论是发达市场还是新兴市场中,追寻市场回报的投资者实现的平均总收益均为16.9%,高于当年市场平均回报率;而对于那些可以接受低于市场平均回报的投资者而言,新兴市场投资者已实现平均收益为10.6%,高于发达市场投资者6.9%的平均收益。

2018年影响力投资-私募股权投资市场回报情况

数据来源:GIIN

全球影响力私募股权投资案例实践介绍

·案例一:

TPG旗下影响力投资基金-睿思基金(The Rise Fund)已完成募集规模20亿美元,主要投资领域包括消费零售、医疗健康、金融服务、科技、互联网及数字媒体、工业、自然资源与能源、房地产。该基金致力于在获得具备竞争力的财务回报同时,实现社会和环境影响,董事会成员包括伦娜·鲍威尔·乔布斯,LinkedIn联合创始人雷德·霍夫曼,以及TPG创始人兼董事长大卫·庞德文等。该基金投资的Viewpoint Therapeutics为美国生物科技公司,致力于研发因蛋白质错误折叠引发病症的治疗方案,包括白内障、老花眼等疾病,该公司研发的非手术型治疗方案将为实力障碍和致盲等问题带来变革。中和信农是一家专注农村市场的小微金融机构,其主要宗旨是为不能充分分享受传统金融机构服务的县域内中低收入农户,量身定制小额信贷、保险、理财、电商等多方位服务,帮助农户发展产业,增加收入,早日实现美好生活。

·案例二:

Performa Investimentos私募股权投资管理机构于2005年在巴西成立,目前已成立两期影响力投资基金,募集金额共计7500万美元,主要投资方向包括生物技术、信息技术、清洁技术和农业技术。基金LP包括大型金融机构、家族办公室、发展组织、基金会等。2016年5月,Performa Investimentos影响力基金投资于Intelipost公司,投资金额为450万美元。Intelipost物流公司成立于2014年,总部位于巴西。该公司主要加强物流和电子商务平台间联系,并集成生态系统,其目标是开发促进巴西物流运营技术,并对巴西物流业进行改造。主要产品包括运价计算,调度管理、发货跟踪、邮政服务发票审核与报销、商务智能工具和物流咨询服务。基金投资后,在收益方面,公司营业收入环比增长50%(QoQ),而在影响力方面,通过对货运进行简单有效的优化,成功阻止超过2000吨二氧化碳的排放。

·案例三:

青云创投成立于2002年,是中国最早关注于绿色产业股权投资领域的投资机构之一,主要关注的行业领域包括环境与生态系统、清洁能源供应、绿色建筑和设备、可持续交通、可持续工业、可持续农业与食品、未来城市和医疗健康。旗下中国环境基金(China Environment Fund)于2002年由青云创投发起成立,是国内首支致力于推动绿色发展的美元股权投资基金系列,目前该基金已成功投资并退出了多个项目,并为LP带来了丰厚的回报。北京嘉禾木科技为中国环保基金投资的中外合资高科技企业,主要通过自主研发和引进国内外清洁制浆生产技术和可再生资源综合利用新技术,通过利用麦草秸秆生产纸浆、木质素和有机肥料三类产品,成功解决中小型造纸黑液污染问题,实现了社会效益、环境效益和经济效益完美结合。