量化派们的网贷新套路:分期商城

做局迭代。

一年一度的315虽然刚刚告一段落,但是有关部门对网贷行业的组合拳显然还没有结束。

3月13日的约谈是自2025年10月助贷新规正式实施后,监管部门首次对助贷平台进行集中约谈,约谈对象为分期乐等5家行业知名平台,标志着监管重心从持牌金融机构延伸至整个互联网助贷业务链条。

3月15日,国家金融监督管理总局、中国人民银行联合发布的《个人贷款业务明示综合融资成本规定》,旨在从根源上解决网贷“隐形费用”的顽疾,是一份与助贷新规同样具有里程碑意义的监管文件。

新规的核心是要求贷款机构在办理业务时,必须向借款人提供一份个人贷款综合融资成本明示表,这张表必须逐一列明所有息费项目,包括贷款利息、分期费、增信服务费,甚至是逾期后的罚息等或有成本。

这一系列监管动作将会让网贷行业以往靠信息不对称、通过高额隐性收费盈利的粗放模式将难以为继——但真实的情况,可能不会像看起来那样顺利。

至少分期商城的兴起、扩张,就像是新一轮猫鼠游戏的开端。

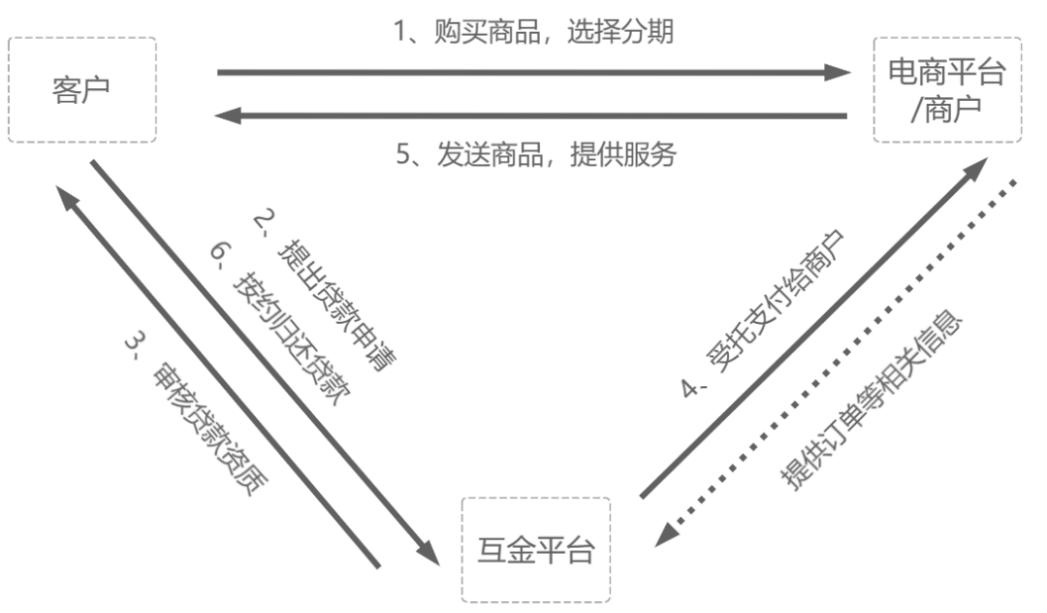

01、运作模式

如果你在手机上刷到过“0元下单,先享后付”“极速购物,灵活周转”的广告,请先别急着点进去,因为在这些光鲜的营销话术背后,可能藏着一个精心设计的债务陷阱——分期商城。

顾名思义,分期商城是将零售电商和消费金融深度结合的产物。用户在平台上可以像逛电商平台一样浏览商品,选择分期付款的方式“先享后付”。某种意义上说,京东白条、蚂蚁花呗都可以算作分期商城。

这本是消费升级时代的正常商业模式,让消费者能够提前享受心仪的商品。但背地里,分期商城却可以有另一种更为黑暗的运作模式,他们的套路堪称环环相扣。

第一步,高价卖货,溢价惊人。在这些平台上,销量靠前的永远是手机、黄金、名酒等高流通性商品,因为这些商品最容易“转手”,但价格却高得离谱。

以鹿优选为例,有消费者反映开通“先享后付”服务后,一部原本显示6467元的iPhone 17手机,价格瞬间飙升至8252元,而苹果官网售价仅5999元,差价高达2253元。

更隐蔽的是,这些平台还会强制搭售劣质商品。有消费者在量化派旗下平台羊小咩购买iPhone 16 Pro时,被强制绑定一个不知名蓝牙耳机,套装价格11519元,而单买同款手机仅需6899元。

这种“搭售”的商品实际价值很低,但溢价极高,本质上就是强行搭售的“砍头息”。

第二步,回收变现,做实债务。分期商城套路里更精妙的设计在于回收环节,平台表面宣称“不支持套现”,但当你下单后,很快就会有自称“平台合作商”的中介主动联系你,询问是否需要“打折回收”。

他们会指导“消费者”将商品直接寄往指定地址,无需经手实物,即可获得商品额度6-7折的折价现金。而这种打折回收,实际上就是网贷放款。

等这一套流程走下来,用户的综合融资成本往往远超想象。以行业另一个平台小象优品为例,有消费者购买4707元的黄金,通过平台“一键回收”仅得3016.5元,但后续仍需按4707元本金分期还款。

搜索羊小咩电商即显示大量回收信息

按IRR标准计算,这笔“分期购物”的年化借款利率高达146.8%,远远超过24%的红线。

在9号新规落地之后,传统的“息费拆分”模式被严格监管,年化利率24%以上的产品被清退,但市场上对高息资金的需求并未消失。

所以从P2P转型的机构、小贷公司、保理公司等资金中介纷纷涌入了分期商城行业,将利息隐藏在商品溢价中,让原本违法的“砍头息”变成看似合法的商品销售行为。

看到这里很多人应该就能明白,这些分期商城从一开始就不是为了让人来“购物”,而是为了走通借钱流程才存在的。

只是,这些平台用“购物”的外衣彻底掩盖借贷本质,将远超合规上限的利息,转化为客户看似自愿支付的商品差价,再“干干净净”地做到财报里。

02、谁在买单

分期商城这样一个精心设计的债务游戏,究竟是谁在参与?谁又在为平台的暴利买单呢?

要回答这个问题,我们需要将分期商城的用户群体一分为二地看待。这两类人,在分期商城的商业逻辑中扮演着截然不同的角色。

第一类用户,是那些被“0元下单”“先享后付”广告吸引,真心实意想在平台上买东西的普通消费者。他们或许真的看中了一款新手机、一件黄金首饰,然后被平台的分期付款功能和所谓的新客福利所吸引注册、下单。

由于平台商品价格远高于市场价,甚至可能销售假冒伪劣产品,这些真实的消费者在不知不觉中支付了高额的智商税,后续投诉、要求退款退货的比例也很高。

但从平台的视角看,这群人有着特殊的价值,正是他们为分期商城套上了电商、合规的外壳,不然平台会更难解释财报里电商业务的收入来源。

而第二类用户,才是平台真正的“利润奶牛”。他们是平台的常客,下单时看中的不是商品,而是平台授予的分期额度。折价回收实际上是高息借款这种套路,他们很多也是心知肚明。

那么这些“消费者”为什么会明知故犯?答案很残酷,因为第二类用户往往是从正规渠道完全借不到钱的人。

在金融领域,这类人群被称为“共债人群”或“多头借贷者”。他们的征信记录上可能已经布满逾期、催收,甚至呆账的痕迹,很多银行、持牌消费金融公司、主流网贷平台都已将他们拒之门外。

颇有些来者不拒的分期商城,自然就成了他们的救命稻草——但是更可怕的事情会发生在这些用户变成“回头客”之后。

高昂的借款利率和不允许提前还款,很可能导致借款人一直在还款,但本金永远还不清。

对于一个普通消费者,可能好多年里只会在电商平台上购买一次手机,贡献几百元的利润。但对于一个陷入债务循环的共债人群,他可能会在分期商城上反复借贷几十次甚至上百次,累计贡献的利润可能是普通消费者的几十倍甚至上百倍。

这就是金融科技行业津津乐道的LTV,即客户在整个生命周期内为平台贡献的总利润。从这个角度来看,很多平台都希望“回头客”永远在借新还旧,永远在为这个平台做贡献。

一些平台甚至会有意无意地让第二类用户长时间维持这种借新还旧的状态。它们的风控模型不是用来筛选有还款能力的人,而是用来识别会反复借贷的优质韭菜。只要能持续从这些人身上收割,平台就愿意不断给“回头客”新的额度。

这就不难理解,为什么分期商城的盈利模式会如此备受争议。

03、谁在撑腰

分期商城的商业模式有如此诸多违规之处,却又能在强监管的时代迅速兴起,必然有其背后更深层次的原因。

答案其实也并不复杂,因为这些分期商城背后的资本版图,远比我们看到的复杂得多。面向用户的商城App只是暴露在公众视野下的前端,看不见的中端是分期工具或担保公司,后端则藏着小额贷款牌照或与持牌金融机构的合作通道。

这种多层嵌套的结构,让它们在监管的聚光灯下获得了极大的腾挪空间。每一层都为上一层提供合规外衣,每一层都在分割“回头客”的利润。

例如小象优品,其运营方源石云(北京)科技集团有限公司,曾通过全资控股的重庆市宏广信息科技有限公司,间接持有锦程消费金融2.53%的股权。

这意味着小象优品既是分期商城的运营者,又是消费金融公司的间接股东。直到2026年2月,源石云为了回笼资金才将这部分股权转让给中世恒通科技——股权可以转让,但商业模式却早已定型。

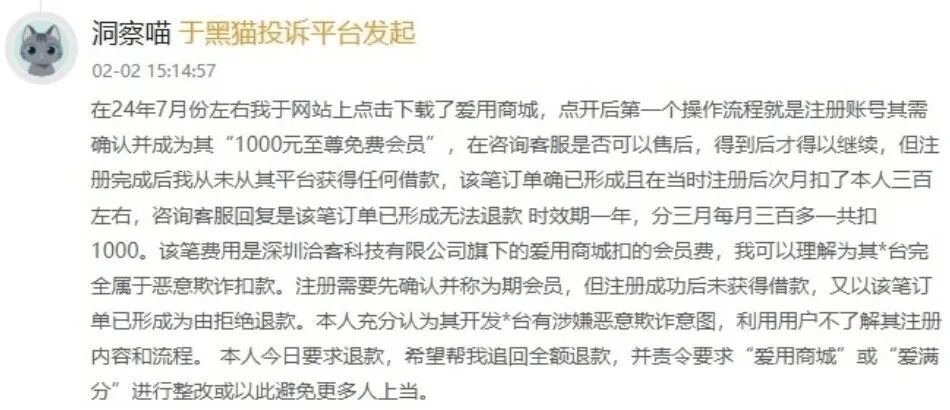

在小象优品App中,沣和小贷(由宏广信息100%持股)依然在为用户提供贷款服务。在黑猫投诉平台,以小象优品为关键词的投诉超过32000条,客户在不知情的情况下每月被扣取“会员费”是投诉的重灾区。

桃多多的背后则是有两家融资担保公司(北京宝越融资担保有限公司、海南省鑫汇融资担保公司),这两家融资担保公司也曾出现在金城银行、众邦银行、中信消费金融等多家金融机构的助贷合作机构名单中。

担保公司的介入,使得分期商城可以合规地收取高额“担保费”,变相推高综合利率。像桃多多在扣款时,就会由宝越融担、鑫汇融担作为扣款主体,通过支付公司代扣,形成完整的利益链条。

不出意外,对桃多多的投诉中,高价卖物品、多收利息外的担保费、利息太高等问题都是重灾区。

已经在香港资本市场成功上市、市值规模百亿的量化派,也与网贷、分期商城等业务似乎纠缠不清,是目前这个领域中来头最大的玩家之一。

量化派股价表现(自上市至今)

量化派在2014年凭借现金贷平台信用钱包迅速崛起,随后因P2P行业监管风暴而被迫转型,将信用钱包升级为类电商平台羊小咩。当时招股书显示,羊小咩的收入占到了集团总收入的九成以上。

羊小咩的电商转型为何如此顺利?恐怕与量化派创始人周灏间接控股的助贷公司“鹰潭广达”不无关系。两者于2024年7月签订框架协议,同意由鹰潭广达向通过羊小咩购买商品的用户提供信用支付服务,期限持续到今年年底。

从这些案例不难看出,分期商城本就不是简单的卖货平台,而是老牌助贷机构用来延续商业生命的新壳子。

有监管人士向媒体透露,全国类似“商城”平台至少超千家,单家月交易额最高可达2亿-3亿元,预估全年合计约6000亿流水。这么大的行业规模,这么多的利益纠葛,监管难度可想而知。

如果类似量化派这种百亿级的上市公司,也在顺利开展类似业务,我们无法想象,已经有多少“消费者”深陷这种新的网贷套路中难以自拔。

全部评论