沪上阿姨碰上霸王茶姬,并非一场中式茶饮的黑白棋局

比的不是谁跑得更快,而是谁活得更久。

继年初新茶饮行业经历一轮上市潮之后,资本市场恢复了短暂的平静。正当业界与投资者纷纷猜测下一个叩响上市大门的是谁时,新一轮IPO竞争逐渐拉开帷幕。

涨幅15.86%、总市值60亿美元,一串串上扬的数字为霸王茶姬在纳斯达克上市的首日表现画上圆满的句号。

在霸王茶姬成功登陆纳斯达克半个月后,许久没有更新进展的沪上阿姨也再次传来声音——5月8日以113.12港元的发行价赴港敲钟,上市即高开68%,成为今年第四家在港交所IPO的新茶饮企业。

从品牌名称、门店logo再到包装设计,霸王茶姬和沪上阿姨都选择将新中式风格作为核心视觉语言。

作为霸王茶姬登顶的重要幕后推手,战略咨询公司撬动的林超戎也曾提到,中国茶目前面临的最大问题在于老茶人不接地气、新茶人不克制,导致市场上并没有人在做中国茶,这意味着没有人能把中国茶带到更大的全球市场。而张俊杰作为云南人,是一个想把茶做到骨子里的人,这也成为他能把霸王茶姬做好的重要原因。

现如今,中式茶饮的故事,正在被更多品牌讲到更大的世界中去。

霸王茶姬越洋赴美能否获青睐

根据咨询机构弗若斯特沙利文数据,2025年全球现制茶饮市场规模有望攀升至480亿美元。另据艾瑞咨询研究报告,以GMV计算,中国现制茶饮市场规模从2019年的1022亿元增长至2024年的2727亿元,年复合增长率达21.7%,显著高于茶饮市场其他细分领域。报告同时预测,2028年中国现制茶饮市场规模将进一步扩大至4260亿元,2024~2028年复合增长率为11.8%。

在市场规模快速扩容时,中国现制茶饮行业竞争进入白热化阶段,驱使众多品牌出现分化。从价格分布来看,行业已形成平价、大众和高端茶饮三大阵营。

平价茶饮以6~8元的亲民价格为核心竞争力,普遍采用加盟扩张模式,通过较低的单店投入成本进行快速布局。这类门店多为小型空间,重点覆盖下沉市场,通过高性价比产品满足消费者的日常需求,蜜雪冰城便是平价茶饮的典型代表。

大众茶饮则聚焦10~20元价格带,门店面积通常为15~30平方米,选址集中在城市商业街、购物中心等人流密集区域。与平价茶饮类似,大众茶饮也依赖加盟体系规模化发展,头部品牌包括古茗、茶百道、沪上阿姨、一点点、COCO都可等。

高端茶饮定价大多高于20元,主要包括霸王茶姬、喜茶、奈雪的茶等。与另外两种不同的是,在经营模式上,高端茶饮通常会兼顾加盟和直营模式。这类茶饮品牌注重消费场景打造,通过精致门店设计、特色主题空间营造,将茶饮消费升级为社交体验,多布局在城市核心商圈。

在新茶饮纷纷选择出海的浪潮中,霸王茶姬选择登陆美股的意图清晰可辨。随着国内市场竞争日趋白热化,行业增速放缓、区域市场接近饱和等问题凸显,开拓海外增量市场已成为行业共识。

追踪出海路径,东南亚市场由于地缘相近、文化相通、消费潜力巨大,长期以来是中国新茶饮品牌国际化的首选目的地。据行业数据显示,目前已有至少14家中国茶饮品牌进入东南亚市场,蜜雪冰城、茶百道、喜茶均位列其中,霸王茶姬也是东南亚市场的深度参与者。

此次赴美上市仅一周,霸王茶姬的美国商业布局就迎来新进展。4月26日,北美地区的第一家门店正式进入试运营。选址逻辑与国内类似,霸王茶姬选在了洛杉矶商场Westfield Century City,紧邻比佛利山庄和西洛杉矶等重要区域,是当地客流量大、人气高的热门商业场所。尽管在试运营期间仅上线了伯牙绝弦、花田乌龙、大红袍茶拿铁和茉莉绿茶等招牌产品,但随之逐渐深入北美市场,未来产品种类将丰富至14款。

霸王茶姬在海外市场的拓展能力有目共睹,其商业版图不断扩大,但公司赴美上市的背后,仍暗含着诸多考虑与无奈因素。

亿欧在1月发布的《2025是新茶饮最后的窗口期》一文中指出,此前众多新茶饮企业纷纷登陆港交所,大幅压缩了港股市场留给未上市企业的发展空间,霸王茶姬也因此错失了前期港股上市的机遇。在此背景下,选择登陆美股,将目标锁定在参与企业较少的纳斯达克市场或将成为一种差异化选择。

这种差异化上市路径在其他行业也有迹可循。物流行业中,2016年,中通快递在纽交所挂牌上市,成为国内第一家登陆海外资本市场的快递公司,一度创下当年美国证券市场最大规模IPO的记录。四年后,中通快递又在港交所成功上市,成为首家同时在美国和香港两地上市的快递企业。

而诸如顺丰、圆通、韵达等快递企业虽也通过上市陆续实现资本运作,但并未将美国资本市场纳入上市目的地,而是选择了A股或其他海外市场。

从业绩表现来看,中通快递的盈利能力高于行业水平。财报数据显示,2024年,公司全年总收入达442.81亿元,同比增长15.3%;净利润88.88亿元,同比增长1.5%。稳健的营收增长与盈利表现,为其他寻求海外上市的企业提供了参考范本。

不过,对于霸王茶姬来说还有更令人担忧的问题。面对国际贸易的风云变幻,中国公司随时面临着从美国股市退市的风险,为霸王茶姬在美发展增添了不确定性。

沪上阿姨狂奔的加速度从何而来

在高端茶饮代表霸王茶姬加速冲刺美股之际,大众茶饮企业沪上阿姨也在朝着港股继续前进。

2024年,招股书失效的古茗、蜜雪冰城和沪上阿姨在同一时间段再次向港交所递交上市申请,其中古茗和蜜雪冰城分别在今年2月和3月顺利完成IPO。相较之下,沪上阿姨却迟迟没能迎来新的上市消息。

或许是在等一个“良辰吉日”,沪上阿姨最终将上市日期定在5月8日。此前,古茗、蜜雪冰城和霸王茶姬扭转了资本市场对新茶饮行业的消极预期,接连打破了上市破发“魔咒”,市值又屡创新高。

在经营数据上,沪上阿姨正处在业绩“狂奔”阶段。2022年公司GMV为60.68亿元,2023年跃升至97.32亿元,涨幅高达60.4%,成为最多覆盖国内城市的大众现制茶饮品牌。2024年进一步达到107.36亿元,同比增长10.3%。

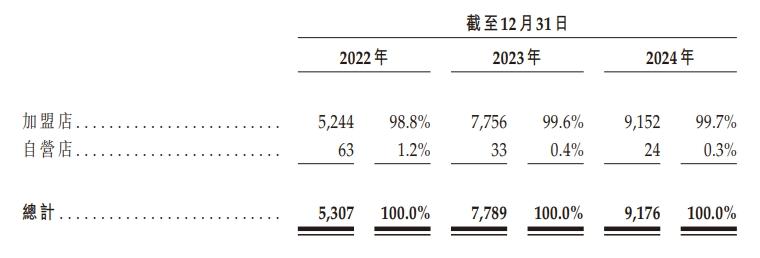

这三年,同样也是沪上阿姨高速扩店的三年,到2024年末门店数量已经突破九千家。根据灼识咨询数据,2022~2024年,沪上阿姨门店总数从5307家,增长46.8%至7789家,再增加17.8%至9176家。

透过门店快速增长,可以发现沪上阿姨采用了大众茶饮企业普遍使用的发展模式——下沉市场和加盟模式。就区域分布而言,公司近半数门店均处在三线及以下城市,再者是新一线城市和二线城市,门店数量均占到两成左右,而一线城市拥有的门店数量仅为7.5%。

经营模式方面,自2022年开启大规模门店扩张以来,加盟店在沪上阿姨门店网络中的占比就持续保持高位,始终维持在99%以上。数据显示,截至2024年,加盟店与自营店占比分别为99.7%和0.3%。

图片来源:沪上阿姨招股书

然而,高度依赖加盟的高速扩张模式,叠加下沉市场物流网络发展相对滞后的现状,对企业供应链管理能力提出了严峻考验。蜜雪冰城便是很好的范例,其强大的供应链体系正是支撑大规模加盟扩张的关键。反观沪上阿姨,供应链体系建设尚处于完善阶段,能否有效托举庞大的经营网络仍存挑战。

截至2024年6月末,沪上阿姨总共拥有12个大仓储物流基地、4个设备仓库、8个新鲜农产品和16个前置冷链仓库。但实际上,其中3个大仓储物流基地以及全部16个前置冷链仓库均为独立第三方运营。

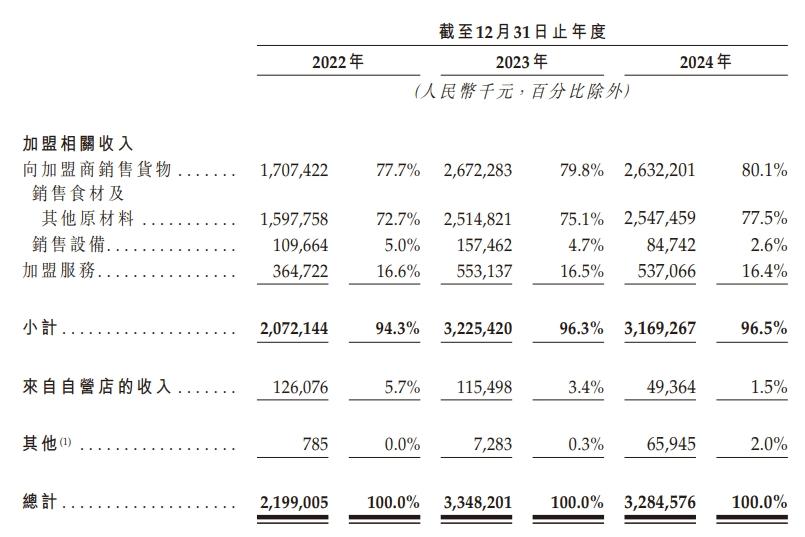

观察沪上阿姨的收入结构,加盟业务已成为核心收入支柱。财务数据显示,2024年,加盟相关收入占比高达96.5%,其中销售食材及其他原材料为主要收入来源。这种以加盟扩张为核心的轻资产运营模式,在推动企业快速实现规模增长具有显著优势,但高度集中的加盟模式也给企业带来潜在经营风险。随着加盟门店数量快速增长,企业在门店运营管理、人员培训、食材品控等方面面临更大挑战,这成为摆在沪上阿姨面前的重要课题。

图片来源:沪上阿姨招股书

值得一提的是,供应链的优化与升级是一个漫长的过程,沪上阿姨在推进供应链建设的同时,还将多品牌战略作为增强市场竞争力的新方向。

自2024年3月起,公司面向加盟商推广轻享版2.0升级品牌概念——“茶瀑布”。相较于沪上阿姨,轻享版的门店更具性价比,选址更灵活,门店面积也更小,能够匹配复杂的下沉市场环境。而升级后的2.0将采用醒目标识、焕新店面涉及以及推出多样化促销活动,从而加速市场渗透。截至2024年末,茶瀑布已开设304家门店,实现0.74亿元的GMV,初步展现出多品牌战略的市场潜力。

哪家茶饮企业得人心

新茶饮企业们陆续奔赴新的战场,行业的资本叙事也正在经历代际更迭。

截至发稿,已上市新茶饮企业股价表现分化明显。古茗自上市起股价一路上扬,累计实现了163%的增长;霸王茶姬与上市首日大致保持齐平,报32.02美元/股,较发行价高出14%;蜜雪冰城市值增长尤为亮眼,目前已超过1800亿港元,是上市之初的两倍还多。

这与早期上市的奈雪的茶和茶百道形成鲜明反差,反映出资本市场对新茶饮的价值评判逻辑已发生变化。

不过,中间市场定位模糊的问题让投资者对沪上阿姨盈利可持续性仍存疑虑。超九千家门店、广泛覆盖县城,看似在下沉市场占据先机,实则陷入了“规模不经济”的陷阱。

但硬币的另一面,热烈的新茶饮上市潮或许暗藏破局契机,成为改变沪上阿姨表现的关键变量。截至发稿时间,沪上阿姨报171.8港元/股,涨幅51.87%,总市值180亿港元。

这个过程中,任何战略摇摆都可能被资本市场放大为系统性风险,而每一次精细化运营的突破,都可能成为扭转乾坤的关键变量。

正如行业所言:新茶饮的下半场,比的不是谁跑得更快,而是谁活得更久。

全部评论