华友钴业,不只是钴

看山不是山,重视资源价值,并非简单的周期轮动。

当下的时点,重视资源价值,并非简单的周期轮动,而是一场由地缘政治、科技革命与货币体系共同引爆的深层结构变革。

“逆全球化”加速演进的表象之一,各国不再单纯追求效率,而将供应链安全放在首位。不仅是中美等大国重视资源的储备,资源国亦开始推行“资源民族主义”,如刚果金、印尼、阿根廷等,通过限制原矿出口、提高税收、要求本地加工等方式,收紧供应。

AI的表观是算力,但背后亦离不开铜、锂、钴、稀土等硬件资源支撑。

看山不是山,近期表现强势的华友钴业,亦不仅仅是钴。很大程度上,厘清了这家公司的往昔与当下,便可对中国资源巨头们的演进轨迹与规律有更为深刻的认知与把握。

01 从钴业大王,到镍业巨头,再到新能源材料一体化大亨

华友钴业扎根刚果金多年,以铜钴起家,2015年上市。又用了十来年的时间,从钴业大王,到镍业巨头,从矿业转型为“全球新能源锂电材料一体化”运营,背后都是实控人经营哲学的体现。

一、从矿起家,布局镍、锂等资源,加速构建了“镍钴锂资源开发—有色金属精炼—锂电材料制造—资源回收利用”的完整生态。

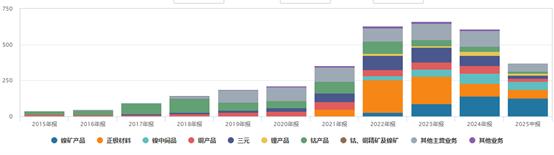

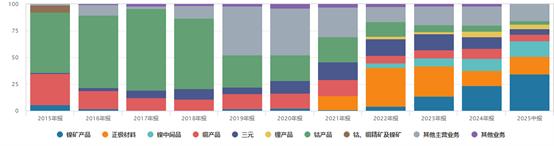

从主营业务收入来看,华友钴业在2018年以前都是以钴产品为主,2019年起锂电新材料放量,即三元前驱体、锂产品、镍产品等。

这一过程中,华友钴业形成了“总部在浙江、资源在境外、制造基地在中国、市场在全球”的空间布局。25年半年报显示,海外与中国收入占比为64:36。

图:收入结构,单位:亿元,%

正是这种全产业链布局,让公司在多数年份放弃了矿业的高毛利,换来了盈利的稳定(ROE维持在11%-17%)。除2021年因动力电池需求爆发、锂电材料价格大涨外,这一模式特征相当明显。

图:近5年销售毛利率、净利率、ROE,单位:%

2.手里有矿,心中不慌

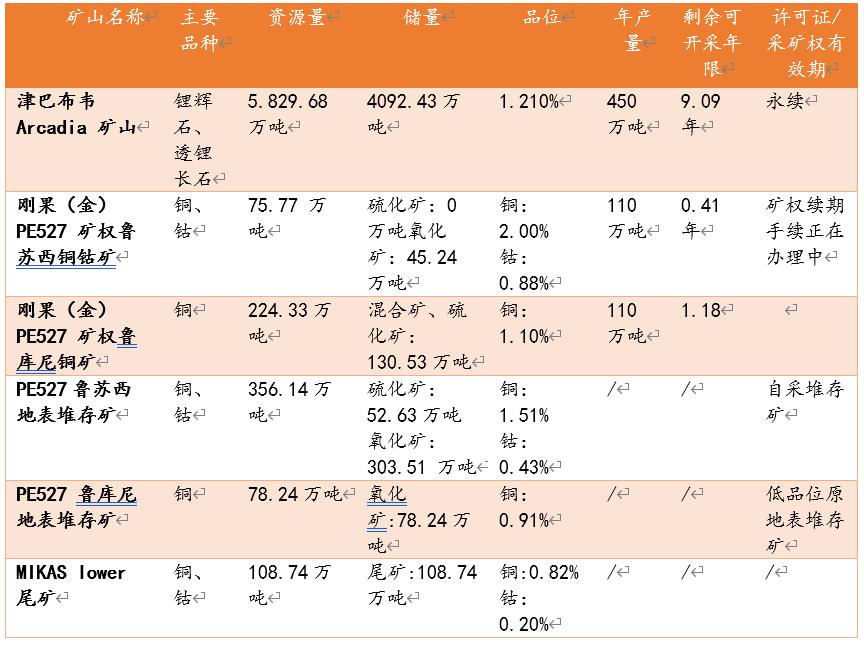

华友钴业自有矿产资源包括锂矿及铜钴伴生矿:

其中刚果金 PE527 矿权权项目剩余可开采年限仅 0.41 年、 1.18 年,但鉴于公司在当地布局多年,矿权续期手续正在办理中,预计可通过勘探和收购补充资源。

津巴布韦的 Arcadia 矿山通过补充勘探,保有资源量大幅增加。截至 2025 年中期,在津巴布韦,通过补充勘探, Arcadia锂矿保有资源量从 150 万吨碳酸锂当量增加至 245 万吨,品位提升至 1.34% ;年产 5 万吨硫酸锂项目进入设备安装阶段,预计年底建设完成,项目建成后将充分发挥矿冶一体化优势,进一步降低锂盐生产成本。

图:自有矿产资源,注:摘自2024年报

华友钴业在印尼布局的镍矿主要通过参股和合作的方式进行。参股的矿山包括: WBN 、 SCM 、 AJB 、 WKM 、 TMS 等 5 座矿山,与淡水河谷达成 Pomalaa 项目、 Sorowako 项目独家供矿合作。

3.国际化不是简单的工厂出海

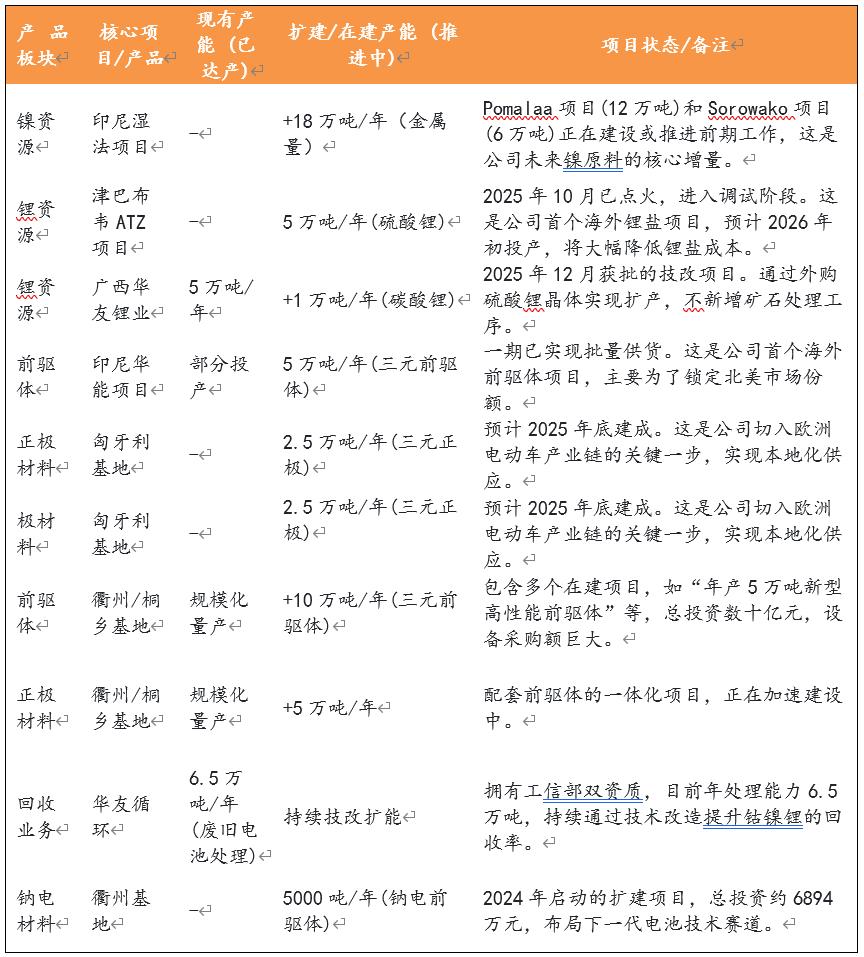

从华友钴业在建产能来看,略显激进。扩产兑现后,将进一步提升公司的资源一体化优势。

2022年发行76亿元可转债后,年末资产负债率70.45%,至2025年三季度末,可转债基本全部转股后,资产负债率回落至59.44%。

具体来看:

镍:印尼湿法项目全部达产后,湿法镍产能将翻倍,达到36万吨/年的水平。即在目前基础上翻倍。

钴:除原有的刚果金项目外,湿法镍项目中镍:钴的产品产出比例约为 10:1。按该比例匡算,扩产项目对应钴产能为1.8万吨,相当于刚果金项目的权益产能,且是不受刚果金配额影响的产能。

锂:早期成本不低,开采到冶炼一体化项目投产后,有望将“完全成本”压到了6万元/吨这一具备全球竞争力的水平线以下。

以非洲(津巴布韦)Arcadia锂矿为例,早期成本较高,其建设的“开采-冶炼”一体化产能,核心是通过减少矿石运输来优化成本。项目完全成本有望从早期的8.4万元/吨,在年产5万吨硫酸锂项目达产后,降至6万元/吨以下,进入全球成本竞争力第一梯队。

图:主要在建工程项目

02 国际化征程曙光显现,上市10年终将进入回报期

当前,华友钴业的产能扩张呈现出明显的海外倾斜趋势。其基地布局从早期的国内(衢州、广西)转向了更具战略性的印尼(服务于欧美市场)与匈牙利(聚焦欧洲市场)。这一布局不仅能有效应对贸易壁垒,也强化了与LG、大众等全球核心客户的协同关系。

有力的资本开支为扩张提供了支撑:截至2025年第三季度末,公司在建工程达129.04亿元,较年初增长30.31%,预示大部分产能将在未来1-2年内陆续落地。据此预计,公司利润将于2026年步入释放周期,并在2027年实现规模放量。

Wind一致预测显示,华友钴业归母净利润25年、26年、27年分别预期为58.63亿元、74.52亿元、89.92亿元,27年预期净利润基本为24年的2.16倍,为25年的1.53倍。

从投资者回报角度来看这家公司,一言以蔽之:上市10年,募资远比分红多,但随着项目达产后,即将进入回报期。

华友钴业上市10年,累计募资174.89亿元(首发、定增及可转债),累计分红38.76亿元,募资为分红的4.51倍。亦与企业频频的扩产有关。

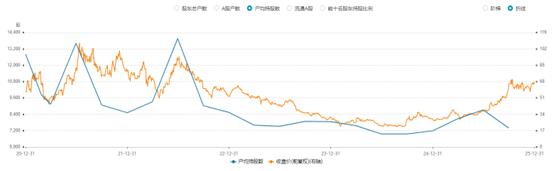

Wind数据显示从户均持股数来看,22年以来随股价下探而减少,25年经历了先升后降的趋势,可转债转股后,控股股东持股有所稀释。但我们也观察到,基金的持股比例由年初的12.59%提升至13.36%,增持3925.72万股。考虑到季报仅公布前十大股股票明细,实际持仓或更高。

图:户均持股数

图:股利支付率

历史上,华友钴业的股利支付率表现并不稳定。2021年及2022年,支付率仅维持在较低的两成左右,2023年与2024年亦有所反复。

展望未来,随着主要项目将于2026至2027年陆续达产并释放利润,叠加当前鼓励分红的政策导向,公司的股利支付率有望获得提升。

03 未来看点在于在建项目达产以及镍价走势

华友钴业25年全年上涨136.71%,主要为扩产预期叠加涨价逻辑背景下的拔估值。与A股其他矿业公司相比,其市盈率略高于中国铝业,与洛阳钼业基本相当。市净率略低于中国铝业。

图:华友钴业PE band

图:A股其他金属采矿业估值对比

从国际矿业公司的估值来看,PE依赖于资源属性以及市场情绪。市场关注度较高的为铜、金等矿业巨头,PE多介于15倍-30倍之间。能源金属属于新兴领域,与供需格局,价格弹性、供给周期等相关。

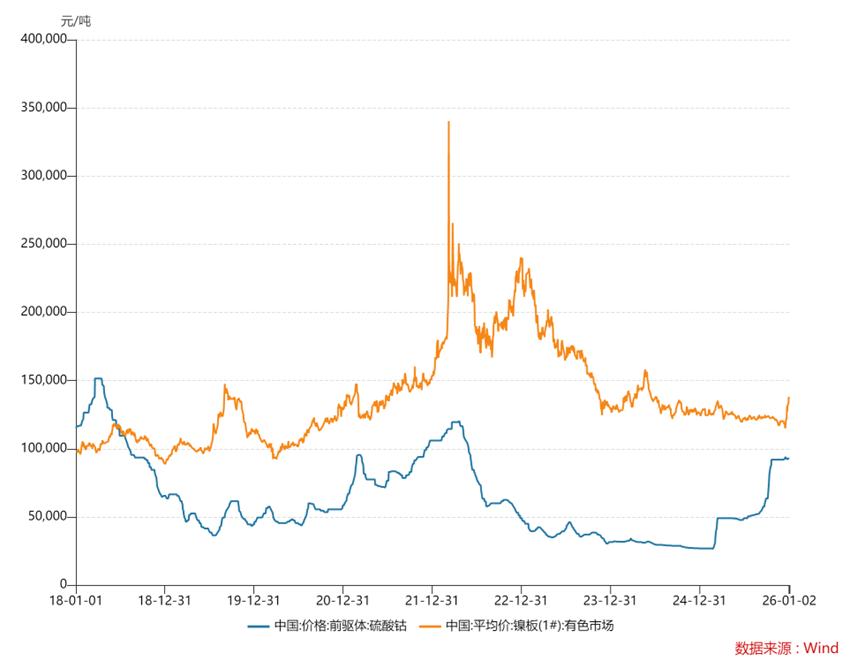

当前的华友钴业肯定不算低估的区间。但从远期来看,具有一定的性价比。未来的看点仍是钴镍的走势,以及扩产兑现。

当前钴受刚果金配额管理,价格已不低。镍从历史周期来看,尚处于较低水平。公司在镍资源的卡位已初具规模,资源民族化思潮的背后,该业务更有看点。

最后需要特别提醒的是,这一轮资源牛市愈演愈烈,几乎所有公司都在短时间内获得了估值的大幅提升,因此尤其要注意其中的回调风险。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

全部评论