十万火急,绿城分拆代建上市

赵子龙单骑救主,代建业务IPO能否救绿城于水火?

来源 | 無房

文 | 房妹

绿城管理即将迎来高光时刻,预计7月10日在港交所挂牌,成为“代建行业第一股”。分解招股书,市占高、毛利多、资产轻等是其价值点,但维权多、周期长、利润收窄等风险也为人诟病。上市后能否担起为绿城中国输血的重担?我们一同拭目以待。

建安十三年九月,荆州长坂东五里处,一片广袤平原之上,千军万马,严阵以待。

对面却只是一身披银铠的单骑,此人俯首看了看胸前婴儿,紧蹙鼻尖,紧抿嘴唇,双腿用力一蹬,那马电掣一般,冲向前去。

《三国演义》中,刘备几乎吃了一辈子败仗,长坂坡一战,幸得赵云凭着一身高超武艺,杀得七进七出,刺掉曹军五十员战将,才救出幼主刘阿斗,再解刘备之困。

要说房企中最像刘备的,还是绿城,名声有余但实力欠佳。几次危急存亡之秋,都靠贵人挺过来,这次是代建“赵云”单骑救主。

年报显示, 2017年至2019年,绿城中国的净负债率逐渐走高,分别为46.4%、55.3%和63.2%。同时,2018年、2019年绿城中国的经营性现金流净额和投资活动现金流净额,均呈现负增长态势。

债务压顶,绿城中国迫切需要输血,代建业务成为最好的上市砝码。

值得注意的是,在首提绿城管理分拆上市的2017年,绿城中国的融资活动现金流增长了近10倍,从2016年的21.12亿元增长至210.08亿元,很难说这只是巧合。

最新消息显示,绿城管理今起(6月29日)至7月3日公开招股,计划发行4.78亿股股份,每股招股价介乎2.2至3元,每手1000股,入场费为3030.23元。该股预计于7月10日上市。

这意味着,绿城系又多了一家上市公司,绿城管理也将成为中国房地产市场的“代建第一股”。

不过,“代建”赵云或能解绿城中国一时之困,但从更长远来看,群雄逐鹿的代建市场,绿城管理还有很多硬仗要打。

一、价值点

01

最大代建公司

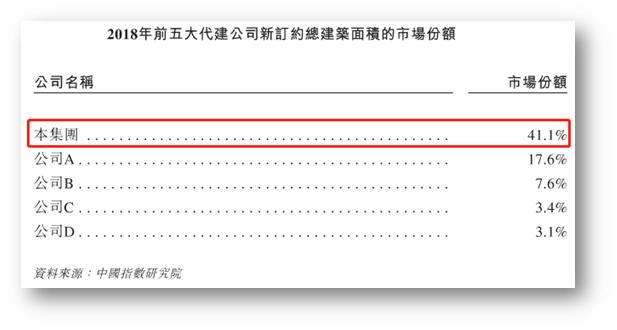

据中指院资料,绿城管理是中国房地产市场最大的代建公司,规模为第二大市场对手的两倍以上。

据其招股书显示,按2018年营业收入来说,绿城管理的市占率为20.4%;按照2016年至2018年累计签约规模来说,市占率为34.6%,其中2018年新签约面积为2240万平方米,占中国代建市场份额近41 .1%。

02

销售额持续增长

2016~2018年,绿城管理代建业务销售额分别为181亿元、430亿元、552亿元,分别占同期绿城中国总销售额比例的15.89%、29.39%、35.29%,占比持续增加。

2019年,绿城管理的代建业务规模不断扩大,不仅销售额已突破600亿元大关,占集团总销售规模的33%。

03

毛利较高

招股书数据显示,2017年、2018年及2019年,绿城管理的收入分别为10.16亿元、14.81亿元及19.94亿元。

绿城管理的资产负债表基本没有实物资产,也没有有息负债,都是经营应收应付款,得益于轻资产经营模式,代建业务的毛利率显著高于传统房地产开发业务,ROE在30%以上。

2017年、2018年以及2019年前9月,绿城管理毛利分别为5.77亿元、7.44亿元、6.07亿元及6.79亿元。

04

规模不断扩大

2019年,绿城管理代建业务规模增速不减,全年新增项目72个。

截至2019年9月30日,绿城管理在中国的84座城市及柬埔寨拥有262个代建项目,在管总面积达6850万平方米,预计可售金额约为3689亿元。

其中,在建、代建达到6378.2万㎡,占到总建面的93.16%,国内一线城市项目达到104个。

从再管面积和项目增长来看,绿城管理未来的收入增长还是有保障的。

05

更轻量运营

绿城管理曾在上市前,将存货全部清空,而在2017年和2018年末,绿城管理账面上尚有450万元和480万元的存货。

招股书中解释,存货减少至零主要因为公司于2019年9月决定出售全部景观建设业务,故景观建设的存货入账计作分类为持作出售的资产。

对于出售景观建设业务的原因,绿城管理称该项业务是资本密集型业务,与公司的轻资产模式不符。

此外,截至2019年9月30日,已被终止经营的景观建设业务已亏损1789.6万元,而2017-2018年末,此项业务的利润则分别为682.9万元和185.5万元。随着景观建设业务出售,绿城管理一笔1000万元银行借款也随之清零。

将亏损的景观建设业务清空,绿城管理实现更轻量的运营,无论是优化绿城管理上市前的利润率,还是在未来的运营上,都有好处。

二、风险性

01

维权风波

目前,绿城管理的业务主要分为三类:商业代建、政府代建和其他服务。

商业代建是其大头。根据2018年数据,商业代建营收为11.45亿元,占到总营收的77.3%,其中自行营运为7.63亿元,占总营收的51.5%,也就是说代建业务主要还是靠绿城自行带来。

不过,绿城管理的服务对象不乏众多中小开发商,它们会选择贴着“绿城”的品牌对外宣传和销售房源,加上中小开发商的抗风险能力弱、资金周转方面不如规模房企,一旦出现问题,很可能会影响到绿城品牌。

所以,绿城管理在招股书中提到,绿城的代建模式存在一定风险,一旦合作方出现问题,就会对自身品牌造成伤害。

最近两年,绿城管理不时有代建项目爆出业主维权。以昆明春江明月小区为例,在人民网地方领导留言板上,该小区多名业主投诉称,小区二期本应在2018年12月31日前交付,但自2019年2月以来项目便陷入停工状态,如今已停工一年整。

而据媒体此前报道,该小区业主在购房时,昆明春江明月小区无论是项目案名还是销售人员的介绍,都是以绿城品牌作为该项目的优势亮点进行推荐。直到项目停工后去维权时,才被告知绿城只是代建。

当然,这种情况不止出现在绿城,有人在微博吐槽:“现在买房,一定要多留个心眼,比如,买的X科不一定是X科,X力不一定是X力。”

02

收入周期长

招股书内容显示,绿城管理获得代建项目的所有收入须耗时5~6年,伴随着较长的周转周期,代建项目的风险也与之加大。

2017年末、2018年末及2019年前9月绿城管理应收关联方欠款分别为0.42亿元、3.55亿元和7.43亿元,持续走高。

03

毛利率连年下滑

招股书显示,2017-2018年末及2019年前9月,绿城管理商业代建的毛利率分别为61.4%、55.7%和47.6%。

绿城管理称,商业代建业务毛利率减少,主要由于与业务伙伴合作快速发展,须支付若干比例的管理费所致。

数据显示,在商业代建业务中,绿城管理与业务伙伴合作运营的项目数量自2017年末的37个增至2019年9月末的86个,管理总建面增至2451.94万㎡。

业内人士表示,绿城管理毛利率下滑预计是大概率事件。目前高毛利率业务主要是自行营运板块。公司如保持市场占有率甚至提高市占率,意味着要向外拿项目,然而这些项目的毛利率都不到自行运营的一半,未来公司的盈利能力可能会持续下降。

04

代建市场盈利空间缩小

代建依托于规模房企自身品牌影响而发展,随着多家房地产企业入局,竞争也会越来越激烈。

数据显示,2018年国内有24家大型代建公司,已订约项目的总建面约为2.08亿㎡,CR5达到72.9%,CR10甚至达到了84.8%。

行业集中度走高,绿城去做龙头企业的代建业务会存在困难,与此同时,由于代建业务背后涉及太多投资者和利益方,这两年很多房企也开始选择自行开发,扩大中小房企的代建业务也面临着较大风险。

因此,绿城管理在招股书中直言,“我们可能无法维持往绩记录期间的业务增长水平。”

三、投资可行性

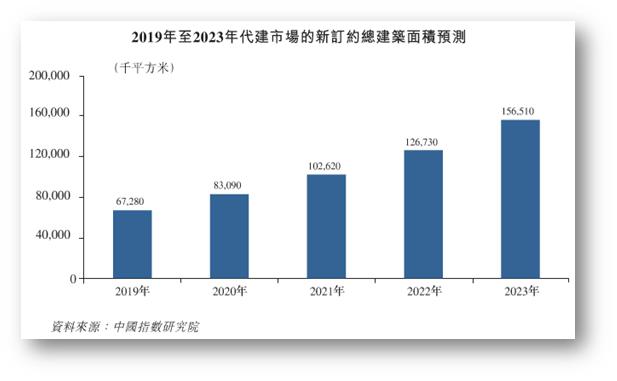

中指院研报分析称,预计未来5年,中国代建市场在新定约总建筑面积方面将以23.5%的复合增长率继续增长。未来五年市场的新订约总建面将达到1.56亿㎡。

虽然包括绿城中国、华润置地、雅居乐、金地集团、建业地产、当代置业等在内的房企均有涉足代建,但多数以项目代建为主,并未成立专门的代建业务分部,整个行业仍处于发展初期。

作为中国房地产市场最大且规模为第二大市场对手的两倍以上的代建公司,绿城管理的优势明显,其在代建影响力、公司运营、人才管理等方面都较为成熟。

不过,也要谨防各地维权风波产生的涟漪效应。

绿城管理董事长兼总经理李军曾在2018年公开表示:“形势逼着开发商进行快周转、控成本、降标准,房屋质量也越来越差,明后年可能迎来中国房地产行业投诉和维权高峰期。”

伴随宋卫平这块“金字招牌”的离去,加上绿城管理的的代建项目维权频发,若绿城管理不时刻给自己敲响警钟,千里之堤也会溃于蚁穴。

全部评论