微芯生物能否撑起467倍市盈率

微芯生物的价格远远高于可比公司的均值也高于任何单一维度的最大值。

在前期审核环节可谓“命途多舛”的微芯生物(688321.SH)终于走到了发行环节。7月31日,微芯生物开始进行网上网下申购。公司公告显示,其发行价格为20.43元/股。按发行市盈率常用的扣非摊薄后计算,微芯生物的发行市盈率高达467.51倍。

据了解,微芯生物成立于2001年,是一家专注于小分子原创药物研发的国家级高新技术企业,主要专注于肿瘤、糖尿病和自身免疫型疾病等三大疾病领域。公司核心产品西达本胺于2014年上市,为目前中国唯一治疗外周T细胞淋巴瘤的靶向药物,该产品于2017年进入国家医保目录。此外,公司的西格列他钠和西奥罗尼两款新品也有望在未来几年上市,其余5种也正在开展临床前研究。目前,公司已获得59项国内外发明专利授权,其中境外发明专利授权49项。

科创版上市交易的25家公司发行平均市盈率为49.21倍,最高发行市盈率的中国通号(688009.SH)也只有170.75倍。

针对如此高的市盈率,在微芯生物首次公开发行股票并在科创版上市投资者交流会上,微芯生物保荐机构安信证券对此回应称:微芯生物属于原创新药公司,国内目前上市企业中尚无完全类似的医药企业。对于原创新药企业来说,短期的盈利能力是一方面,但更吸引人的是企业长期持续的科学能力、新药研发能力、管线产品的储备与市场潜力、商业化能力等要素。因此,传统的针对成熟企业的市盈率等估值方法,对于快速成长期的创新药企业不一定是最合适的。

多家券商认为估值合理,符合预期。太平洋证券的定价区间为16.10—21.95元,中信建投给出的定价区间为15.59—22.05元,招商证券的定价区间为17.30—21.14元,光大证券的定价区间为21—23元。

公司估值具有较大的不确定性

那么微芯生物的估值是否真的如发言人所说的,符合预期呢?

我们先来看一下业内普遍使用类比分析法的估值情况。

根据招股书选取贝达药业、恒瑞医药等五家可比公司来进行计算,从下表中可发现无论是根据市盈率、市净率还是市销率来进行计算,微芯生物的价格都远远高于可比公司的均值也高于任何单一维度的最大值。

我们再来看看其他的估值方法。

无论根据峰值销售倍数法还是用DCF方法都需要预测市场的销售峰值。而公司目前唯一在售的产品西达本胺目前只针对外周T细胞淋巴瘤这一单一疾病,针对乳腺癌的治疗目前处于递交上市申请阶段,针对非小细胞肺癌的治疗目前依然处于II/III期临床试验阶段,均未实现商业化。

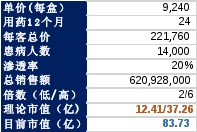

根据国家癌症中心发布的数据,我国淋巴瘤发病率为4.18/10万人,其中非霍奇金淋巴瘤占比90%,非霍奇金淋巴瘤中的外周T细胞淋巴瘤占淋巴瘤的25-30%,据此估算我国外周T细胞淋巴瘤每年新增人数为1.31-1.57万人,取1.4万进行计算。按照峰值销售倍数法进行估值,一般的,给予新药研发行业2-6的倍数值,则理论市值应该在12亿到37亿之间(如下图所示),而目前定价的市值接近84亿,即使按照最高市值37.26亿进行计算,多出来的46亿多市值都是建立在公司药物能够成功获批上市,且销售符合预期的假设上。

那么我们再看销售额能够达到预期吗?

西达本胺进入医保后的价格为385元/片,每次需服用6片,每周2次,患者每月需花费18480元。到底有多少家庭能够持续地负担得起这样的费用呢?而目前也不能够肯定患者平均服药周期有12个月,实际服用的周期或许是3个月,6个月等。

根据财报数据,2019年一季度,微芯生物营业收入2540.78万元,同比下降17.77%。而记者发现了一则北京仁泽公益基金会的通知,通知显示,自2019年1月1日期,不再进行爱谱沙(即西达本胺)的赠药。而根据披露的消息,微芯生物的销售中一部分是来自于公益项目。而公益项目到底占总销量的多少呢?记者未能查到相关数据。

综上所述,微芯生物目前的估值合理需要以下两个前提:1.公司的各类药物能够顺利获批,实现商业化。2.公司的各类药物销售均符合或超出前期假设。而未来究竟会如何,时间终究会给出答案。

全部评论